En 2025, la campagne débute officiellement le jeudi 10 avril avec l’ouverture du service en ligne sur le site des impôts. Ce rendez-vous fiscal est essentiel pour vérifier les informations transmises à l’administration et ajuster, si besoin, votre taux de prélèvement à la source. C’est également l’occasion de vous poser les bonnes questions et d’agir dès que possible afin d’optimiser votre fiscalité pour les années à venir.

Voici les principales échéances à noter pour respecter vos obligations fiscales en toute sérénité.

1. Lancement de la déclaration en ligne

Le jeudi 10 avril 2025, le site impots.gouv.fr ouvrira son service de déclaration en ligne. À partir de cette date, vous devrez vérifier les informations préremplies par l’administration fiscale et apporter les éventuelles corrections ou ajouts nécessaires (revenus complémentaires, charges déductibles, crédits et réductions d’impôt, etc.).

2. Dates limites selon votre département

Afin d’assurer une meilleure gestion des déclarations, l’administration fiscale a mis en place un calendrier progressif en fonction du département de résidence :

Jeudi 22 mai 2025 : pour les contribuables résidant dans les départements numérotés de 1 à 19 ainsi que pour les non-résidents fiscaux en France.

Mercredi 28 mai 2025 : pour les départements numérotés de 20 à 54.

Jeudi 5 juin 2025 : pour les départements numérotés de 55 à 974 et 976.

Mardi 20 mai 2025 : date limite pour les déclarations papier, réservées aux contribuables ne disposant pas d’un accès internet.

3. Corrections et modifications possibles après la déclaration

Même après avoir validé votre déclaration, il est possible d’apporter des modifications. Jusqu’au 25 juin 2025, il est permis d’effectuer autant de corrections que nécessaire en ligne. Par ailleurs, l’administration fiscale ouvre chaque année un service de correction début août, accessible jusqu’à la mi-décembre, pour rectifier toute erreur éventuelle.

4. Réception des avis d’imposition et remboursements

Les avis d’imposition seront envoyés entre fin juillet et fin août 2025. Si vous avez été trop prélevé au cours de l’année, un remboursement du trop-perçu sera effectué par virement bancaire, généralement entre fin juillet et début août.

Le 1er septembre 2025, l’administration fiscale mettra à jour le taux de prélèvement à la source en fonction des revenus déclarés. Ce nouveau taux s’appliquera directement aux salaires, pensions et autres revenus concernés.

5. Paiement du solde d’impôt

Si, malgré le prélèvement à la source, un solde reste à payer, plusieurs échéances sont à retenir :

15 septembre 2025 : date limite pour les paiements réalisés par voie traditionnelle (chèque, espèces, TIP SEPA).

20 septembre 2025 : limite pour le paiement en ligne. Le prélèvement bancaire sera alors effectué à compter du 25 septembre.

En cas de montant dû supérieur à 300 euros, le paiement sera automatiquement étalé en quatre prélèvements répartis entre septembre et décembre.

6. Quelles conséquences en cas de retard ?

Ne pas respecter les échéances de déclaration ou de paiement vous expose à des sanctions financières et intérêts de retard de 0,20 % par mois. Il est donc essentiel d’anticiper vos démarches !

Besoin d’aide pour effectuer votre déclaration et optimiser votre fiscalité ?

📆 Un an (déjà), marqué par de nombreux défis mais surtout de belles rencontres.

Je tiens à vous remercier chaleureusement pour la confiance que vous m’avez accordée. C’est grâce à vous que cette aventure a pu prendre forme et s’épanouir.

Mon engagement reste le même : vous apporter un accompagnement personnalisé, adapté à vos besoins spécifiques, avec professionnalisme et proximité. Votre satisfaction est, et restera ma priorité. 😊

💻 📝 Qu’il s’agisse de vous assister dans une gestion régulière ou pour des besoins ponctuels, AT Papiers est toujours là pour vous accompagner.

Je suis impatiente de poursuivre cette belle aventure à vos côtés.

Dans un contexte économique délicat pour la jeune génération, donner de son vivant permet à la fois d’aider ses proches et de transmettre une partie de son patrimoine dans des conditions plus intéressantes que celles de la succession. Mais toutes les donations ne se valent pas. Il existe différents types de donations, chacune ayant des implications juridiques et fiscales spécifiques. En outre, il est essentiel d’anticiper ces démarches pour les optimiser. Dans cet article, nous vous guidons à travers les principales formes de donations, afin de vous aider à faire le meilleur choix pour vous et vos proches.

🎁 Le présent d’usage : le cadeau en toute simplicité

Les présents d’usage sont les formes les plus courantes de donations. Ils sont offerts à l’occasion d’événements particuliers tels qu’un anniversaire, un mariage ou une réussite académique. Ce type de cadeau n’est pas soumis à l’impôt tant qu’il reste proportionné à votre patrimoine. Cependant, la frontière entre un présent d’usage et une donation peut être floue. Par exemple, offrir un chèque de 10 000 € à un enfant pour son mariage peut être considéré comme un présent d’usage si vos ressources le permettent, mais ce geste pourrait être requalifié en donation par l’administration fiscale si ce montant est jugé disproportionné.

🪙 Le don familial de somme d’argent (Don Sarkozy) : une opportunité fiscale

Le don familial de somme d’argent, souvent appelé « don Sarkozy », est une manière efficace de transmettre une partie de son patrimoine en bénéficiant d’un abattement fiscal spécifique. Ce don, limité à 31 865 € tous les 15 ans par bénéficiaire, peut être réalisé entre parents et enfants, grands-parents et petits-enfants, ou oncles et neveux, sous certaines conditions d’âge. Il est important de déclarer ce don à l’administration fiscale dans le mois qui suit sa réalisation pour bénéficier de l’exonération de droits de donation.

💰 La donation simple : flexibilité et simplicité

La donation simple permet de transmettre tout type de bien à la personne de votre choix, qu’il s’agisse d’un héritier, d’un ami ou même d’une association. Cette forme de donation est flexible et peut être utilisée pour anticiper une succession. Lorsqu’elle est réalisée au profit d’un héritier direct, elle peut être considérée comme une avance sur héritage. La donation simple n’exige pas toujours l’intervention d’un notaire, notamment si elle concerne une somme d’argent. Toutefois, si vous donnez un bien immobilier, l’acte notarié devient obligatoire. Fiscalement, les donations simples bénéficient d’abattements renouvelables tous les 15 ans, variables selon le degré de parenté, tels que 100 000 € pour une donation parent/enfant.

📝 La donation-partage : anticiper et éviter les conflits

La donation-partage est idéale pour ceux qui souhaitent répartir leur patrimoine de leur vivant entre leurs héritiers tout en évitant les conflits futurs. Contrairement à la donation simple, la donation-partage doit être réalisée en présence de tous les héritiers et acte le partage définitif du patrimoine. Ce type de donation peut également inclure les petits-enfants, dans le cadre d’une donation-partage transgénérationnelle, avec l’accord des enfants qui renoncent alors à une partie de leur héritage au profit de leurs propres descendants. Cette solution permet de fixer la valeur des biens au moment de la donation, évitant ainsi toute réévaluation future lors de la succession.

🦺 La donation d’un bien en usufruit :pour conserver une certaine sécurité

Elle permet au donataire, l’usufruitier, d’utiliser un bien et d’en récolter les fruits tout en transférant le droit de propriété. Il continue généralement d’assumer les frais (entretien, réparations, taxe foncière…). Cette stratégie est principalement utilisée par les parents qui souhaitent donner la nue-propriété d’un bien immobilier à leurs enfants, leur permettant ainsi de continuer à profiter du logement sans en être propriétaires. Cela passe par un démembrement de propriété, qui divise la valeur du bien selon l’âge auquel le donataire réalise cette démarche, offrant ainsi des avantages fiscaux significatifs. Au décès de l’usufruitier, le nu-propriétaire récupère la pleine propriété du bien sans avoir à verser de droits de succession sur ce bien.

🤔 Comment choisir la donation adaptée ?

Le choix du type de donation dépend de plusieurs facteurs : votre situation familiale, la nature de votre patrimoine, vos objectifs personnels, et les implications fiscales. Une bonne compréhension des différentes options vous permet de planifier votre transmission patrimoniale de manière sereine et réfléchie. Parfois, à vouloir trop bien faire, vous risquez aussi de vous départir d’une part excessive de votre patrimoine. Pour éviter tout litige entre héritiers, une requalification par l’administration fiscale et bien choisir les montants et/ou biens à donner, il est recommandé de consulter un notaire qui saura vous guider dans les démarches.

Vous avez des questions à ce sujet ?

📞 Contactez-moi pour un accompagnement personnalisé.

La disparition du dispositif Censi-Bouvard en 2022 et maintenant la fin du dispositif Pinel, programmée pour le 31 décembre 2024, marquent un tournant dans la défiscalisation immobilière en France. Le Pinel, qui a contribué à dynamiser l’investissement dans l’immobilier neuf grâce à des réductions fiscales attractives, ne sera plus en vigueur à partir de l’année prochaine. Cependant, des alternatives existent pour les investisseurs cherchant à optimiser leur fiscalité tout en constituant un patrimoine immobilier.

Il est essentiel de garder à l’esprit que la recherche de réductions fiscales ne doit pas éclipser l’objectif principal de tout investissement immobilier : la constitution d’un patrimoine solide et un rendement attractif sur le long terme. La défiscalisation ne doit pas être une fin en soi, mais un levier pour atteindre des objectifs plus larges tels que la préparation de la retraite, la constitution d’un patrimoine familial ou la diversification des actifs.📈

Voici des pistes à explorer dans les prochains mois :

1. Le dispositif Denormandie :

Encore en vigueur jusqu’en 2026, il cible les logements anciens nécessitant des rénovations, des locaux transformés en habitations, ainsi que des copropriétés en difficulté, dont la réhabilitation est essentielle. 🧱

Il propose des réductions d’impôt similaires à celles du dispositif Pinel, à condition que les travaux représentent au moins 25 % du coût total de l’opérationet améliorent la performance énergétique du bien ou créent une nouvelle surface habitable. Les réductions d’impôt varient selon la durée de l’engagement locatif : 12 % pour 6 ans, 18 % pour 9 ans, et jusqu’à 21 % pour 12 ans. Pour bénéficier de ces avantages, le bien doit être situé dans des communes ciblées, notamment celles en zone « Cœur de ville » ou bénéficiant d’une opération de revitalisation de territoire (ORT). Le locataire ne doit pas appartenir à votre foyer fiscal et ses revenus sont soumis à un plafonnement selon la zone géographique.

2. La loi Malraux :

Intéressante pour les contribuables à forte imposition souhaitant conjuguer défiscalisation et préservation du patrimoine. Ce dispositif permet de financer la restauration d’immeubles situés dans des sites patrimoniaux remarquables ou des quartiers anciens dégradés, avec des réductions d’impôt significatives. 🏰

🏗️ Les travaux de restauration peuvent donner droit à une réduction d’impôt de 22 % ou 30 %, dans la limite de 400 000 € par an. En contrepartie, le bien rénové doit être loué non meublé pendant au moins 9 ans. Ce dispositif ne fixe aucun plafond de ressources pour les locataires ni de plafond de loyer, offrant ainsi une certaine flexibilité. Cependant, il est important de noter que les investissements doivent se faire dans des zones de protection du patrimoine ou dans des quartiers en réhabilitation. Ce dispositif allie valorisation du patrimoine architectural et optimisation fiscale, tout en contribuant à la conservation du patrimoine historique français.

3. Les SCPI fiscales :

Les Sociétés Civiles de Placement Immobilier (SCPI) fiscales permettent d’investir dans l’immobilier tout en profitant des avantages fiscaux des dispositifs tels que le Denormandie ou le Malraux, mais sans les contraintes de gestion d’un bien immobilier direct.

En effet, en souscrivant à des parts de SCPI, vous confiez votre argent à une société de gestion agréée par l’Autorité des Marchés Financiers. Cette dernière investit dans un parc immobilier dont les caractéristiques correspondent au dispositif de défiscalisation souhaité. Cette solution est idéale pour les investisseurs recherchant une option plus simple, moins contraignante et accessible avec peu d’investissement. 🏦

4. La nue-propriété :

L’acquisition d’un bien en nue-propriété est une stratégie d’investissement qui permet d’acquérir un bien immobilier à un prix considérablement réduit en échange de la renonciation à la jouissance du bien pendant une période déterminée, généralement entre 15 et 20 ans. Ce démembrement de propriété sépare la nue-propriété (la possession des murs) de l’usufruit (le droit d’utiliser le bien et d’en percevoir les revenus). L’avantage principal réside dans la décote importante appliquée sur le prix d’achat, souvent de l’ordre de 30 à 40 % par rapport à la pleine propriété. En plus de ce rabais, les frais de notaire sont calculés sur la valeur de la nue-propriété, ce qui réduit encore les coûts.💰

L’acheteur en nue-propriété ne règle pas de charges, telles que la taxe foncière qui est supportée par l’usufruitier. De plus, si l’achat est financé par emprunt, les intérêts peuvent être déduits des revenus fonciers existants pendant 10 ans, et les droits de donation ou de succession sont calculés sur la valeur réduite de la nue-propriété. Néanmoins, il faut attendre la fin du démembrement pour récupérer la pleine propriété, ce qui exige patience et projection sur le très long terme.

4. La LMNP :

Le statut de Loueur en Meublé Non Professionnel (LMNP) offre actuellement des avantages fiscaux significatifs. En effet, il permet de bénéficier d’un abattement de 50 % sur les recettes locatives grâce au régime micro-BIC, et jusqu’à 71 % pour les meublés de tourisme, ce qui diminue considérablement l’impôt sur les revenus. Par ailleurs, le régime réel permet de déduire les charges d’entretien et d’amortir le bien, ce qui peut même annuler totalement l’imposition sur les recettes locatives. Cependant, des incertitudes législatives pour 2025 planent sur l’avenir de ce statut. Il pourrait subir des modifications importantes, voire même connaître un alignement sur la fiscalité des revenus fonciers « classiques ». Il est encore trop tôt pour prédire l’issue de ces discussions en cours.

Quelle que soit la solution qui retient votre attention, il est recommandé de réaliser une étude approfondie de votre situation financière et patrimoniale qui permettra de déterminer le dispositif adapté à vos besoins et objectifs.

Vous souhaitez des renseignements complémentaires?

🗓️ Septembre est le moment idéal pour repenser votre stratégie d’optimisation fiscale. Il est encore temps d’agir sans précipitation et d’effectuer les opérations nécessaires avant la fin de l’année afin de réduire le montant de votre futur impôt sur les revenus.

La défiscalisation offre de nombreuses opportunités, qu’elles soient financières ou immobilières. Cet article se concentre sur les principaux dispositifs de défiscalisation financière, le prochain sera consacré à la défiscalisation immobilière.

Il me semble d’abord crucial de rappeler que tout investissement doit avant tout viser à construire votre avenir financier, plutôt qu’à simplement réduire votre impôt. Prenez le temps de définir une stratégie cohérente, alignée sur vos objectifs à long terme. En outre, les plus gros contribuables (tranche 30 % et plus) ont naturellement plus d’intérêt à défiscaliser.

Un accompagnement par un professionnel peut vous aider à faire des choix éclairés, adaptés à votre situation personnelle, pour une défiscalisation optimisée.

✅ Le Plan Épargne Retraite (PER) : une solution polyvalente

Depuis son lancement en 2019, le PER s’est imposé comme un outil incontournable pour préparer sa retraite tout en réduisant ses impôts. En effet, les sommes versées sur un PER sont déductibles de vos revenus imposables, dans une certaine limite. Ce dispositif permet de se constituer une épargne qui, à la retraite, peut être perçue sous forme de rente ou de capital. Cependant, il est important de considérer le PER comme un investissement à long terme, puisque les fonds ne peuvent être débloqués qu’à la retraite ou dans des cas exceptionnels (comme l’achat de la résidence principale).

Pour les détenteurs d’anciens PERP, il est toujours possible de profiter des déductions fiscales en effectuant de nouveaux versements. Il est également envisageable de transférer votre PERP vers le nouveau PER.

✅Les avantages du PEE et du PERCOL : pour les salariés privilégiés 😊

Le Plan d’Épargne Entreprise (PEE) et le Plan d’Épargne Retraite d’Entreprise Collectif (PERCOL) offrent des avantages fiscaux significatifs pour les salariés éligibles.

Le PEE permet de verser des primes d’intéressement et de participation directement dans un compte épargne salariale, ce qui exonère ces montants de l’impôt sur le revenu. En outre, les versements volontaires et les abondements de l’employeur profitent d’un traitement fiscal avantageux, réduisant l’impôt à payer tout en augmentant le rendement net pour le salarié.

Les abondements sont particulièrement intéressants : par exemple, un abondement de 2000 € par l’employeur peut se traduire par une économie nette de 1 806 € pour le salarié, contre seulement 830 € pour une prime nette après charges. Toutefois, les fonds restent bloqués pendant 5 ans, avec une fiscalité sur les plus-values limitée aux prélèvements sociaux.

Le PERCOL, successeur du PERCO depuis la loi PACTE de 2019, permet de constituer une épargne retraite avec un avantage fiscal similaire. Les sommes investies sont exonérées d’impôt sur le revenu tant qu’elles restent dans le plan, et peuvent être débloquées par anticipation uniquement dans des cas précis, tels que l’achat de la résidence principale. Ce dispositif est donc un excellent moyen de préparer sa retraite tout en optimisant sa fiscalité.

✅ L’ancien contrat Madelin : pour les Travailleurs Non Salariés détenteurs 🧑🏼🍳👩🏼🔧

Le contrat Madelin, destiné aux Travailleurs Non Salariés (TNS), est une solution d’épargne retraite offrant des avantages fiscaux significatifs. Ce produit permet aux TNS de déduire les cotisations versées de leur bénéfice imposable, réduisant ainsi leur base taxable. Les sommes investies sont bloquées jusqu’à la retraite et peuvent être récupérées sous forme de rente viagère.

Le Madelin se décline en trois catégories : mono-support, multi-support, et à points, offrant une flexibilité dans le choix des supports d’investissement. Bien que les contrats Madelin ne soient plus commercialisés depuis la loi Pacte de 2019, les épargnants peuvent continuer à verser sur leurs contrats existants. Le transfert de l’épargne constituée vers un Plan d’Épargne Retraite (PER) est à réfléchir dans le sens où le PER présente des avantages supplémentaires tels que la possibilité de sortie en capital et un plafond de déduction plus élevé.

Les cotisations versées au titre du contrat Madelin sont déductibles dans une limite de 10% du bénéfice imposable, avec un plafond maximal fixé en fonction du Plafond Annuel de la Sécurité Sociale (PASS). Cette déduction peut réduire considérablement l’impôt dû, mais elle est réduite par des frais de gestion qui sont parfois élevés.

✅ Épargne Handicap : un coup de pouce fiscal en faveur des personnes handicapées👨🏼🦽➡️

L’épargne handicap, dispositif d’assurance-vie avantageux pour les personnes reconnues en situation de handicap, offre une réduction d’impôt significative. Ce produit d’épargne permet de bénéficier d’une réduction d’impôt de 25% des versements effectués dans l’année, avec un plafond fixé à 1 525 €, soit une économie maximale de 381,25 €. Ce plafond est majoré de 300 € par enfant à charge, avec une réduction supplémentaire de 75 ou 38 € selon la situation familiale. Pour bénéficier de cette réduction, il est essentiel de présenter une attestation d’allocation adulte handicapé (AAH) ou une carte d’invalidité et de résider en France. Ce dispositif est réservé aux personnes n’ayant pas encore pris leur retraite et soumises à l’impôt sur le revenu.

L’épargne handicap ne s’applique pas automatiquement : il est nécessaire de faire une demande auprès de l’assureur à la souscription du contrat et de signaler les versements éligibles lors de la déclaration de revenus. Enfin, il est crucial de conserver le contrat d’assurance vie pendant au moins six ans pour ne pas perdre l’avantage fiscal. Ce mécanisme permet non seulement de faire des économies d’impôt, mais aussi de se constituer une épargne pour des projets futurs ou des besoins spécifiques.

✅ FIP : Investir dans les PME régionales tout en optimisant sa fiscalité

Les Fonds d’Investissement de Proximité (FIP) offrent une opportunité d’investir dans les PME régionales tout en bénéficiant d’avantages fiscaux significatifs. Créés en 2003, ces fonds permettent aux investisseurs de soutenir le développement économique local en souscrivant à des parts, avec une réduction d’impôt sur le revenu pouvant atteindre 18 % du montant investi. De plus, les FIP « Corse » et « Outre-mer » bénéficient d’un taux majoré de 30 %. Les investisseurs doivent conserver leurs parts pendant au moins cinq ans pour bénéficier de ces avantages fiscaux. En 2022, les FIP ont collecté 111 millions d’euros, une preuve de leur popularité malgré les risques importants inhérents à ce type d’investissement.

✅ FCPI : entre déduction fiscale et risque

Les Fonds Commun de Placement dans l’Innovation (FCPI) permettent d’investir dans des PME innovantes en bénéficiant d’une déduction fiscale attractive. Jusqu’à fin 2023, cette déduction était de 25 % des sommes investies, mais depuis le 1er janvier 2024, elle est revenue à 18 %. Ce placement est cependant réservé aux investisseurs avertis, car il implique une immobilisation des fonds pendant au moins cinq ans pour préserver l’avantage fiscal, avec un risque significatif de perte en capital. De plus, les frais d’entrée et de gestion sont très élevés, ce qui peut grever la rentabilité finale.

✅ SOFICA : à utiliser avec précaution compte tenu des risques

La défiscalisation via les SOciétés de Financement de l’Industrie Cinématographique et Audiovisuelle représente une opportunité fiscale intéressante, mais comporte également des risques importants de perte en capital. 🎥

Il existe trois types de contrats d’investissement, chacun avec un niveau de risque différent.

Le contrat de développement permet aux SOFICA de commencer à récupérer leur investissement dès que la production d’une œuvre est lancée, mais il implique de financer des étapes préliminaires souvent incertaines, comme la création de décors ou l’engagement d’acteurs.

Le contrat de production avec recettes sur l’exploitation vise les films jugés prometteurs, mais le retour sur investissement dépend du succès commercial, ce qui reste aléatoire.

Le contrat de production avec garantie de rachat, bien que moins rentable, est le plus sécurisé, car il assure aux investisseurs de récupérer au minimum leur mise de départ.

La durée de blocage des fonds est longue, entre 5 et 10 ans, et les perspectives de récupération du capital sont incertaines. Une souscription minimale de 5.000 euros est généralement demandée. La souscription peut s’accompagner de droits d’entrée.

Des frais de gestion et de fonctionnement sont facturés tous les ans autour de 1,5 à 2 %. Aucune pénalité n’est prévue lors de la sortie.

L’investissement donne droit à une réduction d’impôt de 30 %.

Elle peut atteindre 36 % du montant des versements nets si la Sofica s’engage à réaliser au moins 10 % de ses investissements avant le 31 décembre de l’année suivant la souscription.

Cette réduction monte même à 48 % si la société consacre au moins 10 % de ses investissements à la réalisation de séries ou à l’exportation des œuvres françaises à l’étranger.

✅ Dons aux associations : geste solidaire et défiscalisation

Bien que cela ne constitue pas un investissement, n’oubliez pas que les dons aux associations offrent un double avantage : en plus de contribuer à une cause qui vous est chère, ils sont également fiscalement avantageux.🫶🏼

En effet, les dons ouvrent droit à une réduction d’impôt de 66 %, voire 75 % pour les dons aux organismes venant en aide aux personnes en difficulté, dans la limite de 1 000 €. Cette forme de défiscalisation est une manière simple et accessible de réduire son impôt sur le revenu tout en donnant un véritable sens à ses économies en soutenant des actions qui comptent pour vous.

🚨 Quelle que soit la solution choisie, cette défiscalisation financière doit s’inscrire dans une démarche réfléchie et alignée avec vos objectifs personnels. Ne laissez pas les avantages fiscaux guider entièrement vos décisions d’investissement. Au contraire, considérez-les comme un bonus à un projet bien pensé.

🎒La rentrée de septembre est souvent une période bien chargée. C’est l’occasion idéale pour découvrir un service aussi utile que méconnu : l’assistance administrative et financière à domicile. Cette prestation, faisant partie des services à la personne, est soutenue par des incitations fiscales avantageuses.

Pourquoi faire appel à une assistance administrative et financière ?🔎

Vous manquez de temps ou de motivation ? Vous trouvez les démarches financières complexes ou souffrez de phobie administrative ? L’assistance administrative et financière à domicile vous apporte un véritable soutien au quotidien.

1. Gain de temps et tranquillité d’esprit ⌛ : Que ce soit pour des démarches complexes comme l’achat immobilier ou la gestion de vos investissements, ou pour des tâches courantes comme la gestion des courriers et des factures, ce service vous permet de vous concentrer sur ce qui compte vraiment.

2. Soutien ponctuel lors d’événements marquants 🫶🏼: Un accompagnement ponctuel s’avère être une véritable bouffée d’air lors de certains événements importants de votre vie, tels qu’un déménagement, une naissance, un projet immobilier, ou une succession. Ces moments entraînent souvent une surcharge administrative et de l’anxiété.

3. Économies substantielles et développement patrimonial 💰: Les prestations telles que la préparation à l’achat immobilier, l’accompagnement à l’investissement, la révision des contrats bancaires, d’assurances et mutuelles ou encore la déclaration de revenus conduisent à des économies substantielles et contribuent au développement de votre patrimoine.

4. Confiance et expertise 👩🏼💼: Vous bénéficiez de la sérénité de vous appuyer sur un professionnel de confiance, sans avoir besoin de vous déplacer.

Quels sont les avantages fiscaux associés à ce service ?

👍🏽Saviez-vous que vous pouvez bénéficier d’un crédit d’impôt de 50% sur les dépenses engagées pour l’assistance administrative et financière à domicile ?

Le plafond de dépenses est fixé à 12 000 € par an, avec des majorations possibles jusqu’à 20 000 € selon votre situation familiale ou la présence de personnes handicapées à charge.

Ce crédit d’impôt est déduit de votre montant d’impôt dû. Si vous êtes non imposable, vous êtes remboursé du surplus par l’administration fiscale.

Depuis 2022, vous pouvez également opter pour l’avance immédiate de l’Urssaf et bénéficier directement de cette déduction.

Investissez dans votre bien-être ! 😊

En cette période où le temps est une ressource précieuse, l’assistance administrative à domicile est un investissement pour votre bien-être et ce qui compte vraiment. Pourquoi vous compliquer la vie avec des démarches administratives quand un professionnel peut les gérer pour vous ?

📞Contactez-moi pour découvrir mes services.

AT Papiers, pour vous accompagner dans cette rentrée et au-delà !

Vous venez peut-être d’effectuer votre déclaration de revenus ou vous vous apprêtez à le faire (cf article du 09/04/24 pour retrouver les dates butoirs concernant la campagne 2024) ? 🗓️

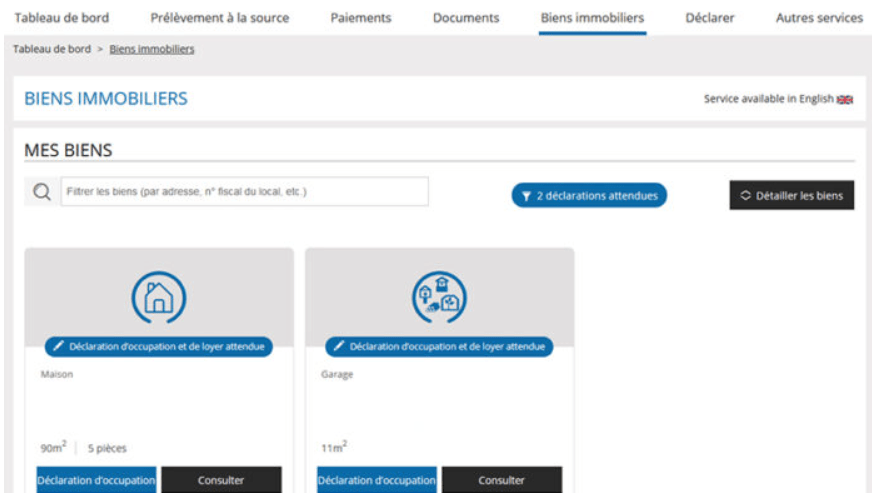

Mais êtes-vous aussi concerné par la déclaration des biens immobiliers ?

Cette démarche incontournable pour tous les propriétaires, a été introduite en 2023, suscitant des difficultés et des interrogations pour de nombreux contribuables. Cette obligation déclarative vise à recueillir des informations essentielles sur l’occupation des biens, permettant ainsi à l’administration fiscale de mieux cibler la taxation, notamment depuis la suppression de la taxe d’habitation pour les résidences principales.

➡️ Qui est concerné par cette déclaration ?

Tous les propriétaires français, qu’ils soient en indivision, usufruitiers, ou même les sociétés civiles immobilières, doivent remplir cette déclaration. Les propriétaires de locaux professionnels sont également tenus de se conformer à cette exigence fiscale.

➡️ Quels changements pour 2024 ?

Si la déclaration de biens immobiliers doit normalement être réalisée une seule fois, certains événements comme un déménagement ou un changement de statut d’un bien nécessitent une nouvelle déclaration. De plus, ceux qui n’avaient pas effectué cette déclaration en 2023 doivent s’y conformer cette année.

Après les difficultés rencontrées lors de la campagne de déclaration en ligne en 2023, le gouvernement a décidé d’apporter une amélioration notable pour 2024. En plus de la possibilité de déclarer en ligne sur http://www.impots.gouv.fr, un formulaire papier est désormais disponible, offrant ainsi une alternative aux propriétaires qui préfèrent une version physique.📜

➡️ L’importance de la déclaration :

Cette démarche est obligatoire et à effectuer jusqu’au 30 juin 2024 en cas de changement à signaler. Son non-respect peut entraîner (théoriquement) une amende de 150 euros. Cependant, cette année encore, aucune amende ne sera émise en cas d’oubli de déclaration.

➡️ Comment procéder à la déclaration?

Pour ceux qui découvrent cette formalité, il suffit de se rendre sur http://www.impots.gouv.fr, dans l’espace personnel dédié à la gestion des biens immobiliers. Le formulaire est souvent prérempli, mais il convient de vérifier les informations et de les corriger si nécessaire. Même si des erreurs persistent dans la description du bien, elles n’empêchent pas la validation de la déclaration. Vous pouvez demander leur rectification par la messagerie dédiée.

💡Bon à savoir : le nombre de pièces au sens foncier est différent de celui communément utilisé par les agences immobilières, créant de nombreuses incompréhensions et demandes de rectification inutiles.

😣 Des difficultés pour accéder à la page concernée persistent malheureusement encore cette année. Il va falloir vous armer de patience…

Besoin d’aide pour réaliser cette déclaration ? Contactez-moi !📞

La déclaration des revenus 2023 ouvre sur www.impots.gouv.fr, ce jeudi 11 avril. 📆

🤔 Que vous soyez novices ou habitués, remplir cette déclaration peut sembler complexe.

Quels sont les risques en cas de non déclaration ? Quelles sont les dates butoirs à respecter ? Quels revenus déclarer ? Comment déclarer certaines dépenses ouvrant droit à avantages fiscaux ?

Ne manquez pas les conseils ci-dessous⬇️ pour bien remplir votre déclaration !

📍 Qui doit déclarer ses revenus ?

Même avec le prélèvement à la source, la déclaration de revenus reste obligatoire. Vous êtes concernés si vous résidez en France, que votre domicile fiscal est situé en France ou si vous percevez des revenus en France.

📍 Quels sont les risques en cas de non-déclaration ou de dissimulation ?

Négliger sa déclaration peut entraîner des pénalités et des intérêts de retard.

Et même si vous n’êtes pas imposables, déclarer est nécessaire pour obtenir votre avis de non-imposition ou demander le remboursement de crédits d’impôts auxquels vous pourriez prétendre.

En cas de dissimulation de revenus ou d’incomplétude, vous risquez, selon votre situation, entre 40 et 80% de majoration.

📍Comment faire sa déclaration ?

La déclaration en ligne est obligatoire si votre domicile est connecté à Internet. En cas de non-respect de la déclaration en ligne, une majoration d’un montant minimum de 60€ vous sera appliquée. Vous recevrez une version papier si vous avez déclaré ainsi les deux années précédentes.

📍 Quand effectuer votre déclaration ?

Voici les dates limites pour éviter toute pénalité de retard : ➡️ Zone 1 (départements 1 à 19 et non-résidents) : date limite le jeudi 23 mai 2024. ➡️ Zone 2 (départements 20 à 54 et Corse) : date limite le jeudi 30 mai 2024. ➡️ Zone 3 (départements 55 à 95 et DOM) : date limite le jeudi 6 juin 2024.

➡️ Pour la déclaration au format papier: date limite le mardi 21 mai 2024.

📍 Qui est éligible à la déclaration automatique ?

Vous êtes concernés si vous avez été imposés uniquement sur des revenus préremplis par l’administration l’an dernier.

Si vous avez utilisé la déclaration en ligne l’année dernière, vous recevrez un courriel vous informant de la disponibilité d’un récapitulatif des informations administratives pour vérification dans votre espace personnel.

Si vous avez soumis une déclaration papier, vous recevrez par courrier votre nouvelle déclaration de revenus avec des documents explicatifs sur le nouveau mode de déclaration.

Mais vigilance, vous devez tout de même vérifier les informations que l’administration porte à votre connaissance !

📍 Quels sont les revenus à déclarer ?

Ne laissez aucun revenu de côté : heures supplémentaires, ventes entre particuliers, gains de crypto-monnaies…

🔎 Si vous êtes non imposables ou situés dans la tranche d’imposition à 11%, pensez bien à cocher la case 2OP afin de renoncer à la flat tax (12,8%) sur vos intérêts et autres gains d’épargne !

📍 Comment déclarer ses avantages fiscaux ?

Le formulaire 2042 RICI vous permet de déclarer un grand nombre de dépenses et de bénéficier ainsi d’avantages fiscaux : services à la personne, garde d’enfant, cotisations syndicales, dons versés à certaines associations, investissements locatifs divers, placements défiscalisants…

Assurez-vous simplement de bien comprendre les conditions et les plafonds associés à chaque avantage fiscal, et veillez à tous les intégrer dans votre déclaration de revenus.

Ne laissez pas vos impôts au hasard !🤷♀️

📞 Contactez-moi pour un accompagnement personnalisé dans votre déclaration 2024 et découvrez des solutions pour optimiser votre situation fiscale !

Courant avril, le service de déclaration en ligne ouvrira sur impôts.gouv.fr. C’est le moment de passer au peigne fin vos revenus, indemnités… mais aussi d’étudier les déductions possibles concernant l’année 2023. Se contentez de valider les informations préremplies risque de vous faire passer à côté d’une optimisation qui peut faire une grande différence dans votre situation fiscale.

Voici les dates limites pour éviter toute pénalité de retard : 📌 Zone 1 (départements 1 à 19 et foyers non-résidents) : Date limite le jeudi 23 mai 2024. 📌 Zone 2 (départements 20 à 54 et Corse) : Date limite le jeudi 30 mai 2024. 📌 Zone 3 (départements 55 à 95 et DOM) : Date limite le jeudi 6 juin 2024.

Si la déclaration en ligne est en principe obligatoire, pour celles et ceux qui ne seraient pas en mesure de l’effectuer, la date limite pour la version papier est fixée au mardi 21 mai.

➡️Pour toute aide dans l’optimisation et la réalisation de votre déclaration d’impôt, je suis disponible.

Ensemble, rendons cette démarche fiscale plus facile et plus efficace ! 📊💼

❗C’est le dernier moment pour vérifier quelle est la solution la plus adaptée dans votre situation : dispense du prélèvement forfaitaire unique ou non?

⌛ Date limite: le 30 novembre !

💡Pensez à effectuer votre demande si vous êtes non imposable ou si votre taux marginal d’imposition sur le revenu est de 11% et que vous êtes concernés par l’imposition de gains financiers.

➡️ Pour savoir quels produits d’épargne sont concernés, rendez-vous sur le site du service public : https://lnkd.in/e2NUGEuB.